Discover and read the best of Twitter Threads about #contabilidade

Most recents (24)

Fraude e Gerenciamento (Manipulação) de resultados em um valuation. Uma fraude ocorrida deve gerar uma perda permanente num fluxo de caixa, aumento do custo de capital pela perda da reputação da Cia parcial ou total até o isolamento/blindagem da Cia em relação aos envolvidos. ...

Gerenciamento de resultados é a prática de interferência intencional em estimativas e políticas contábeis que podem gerar ou não valor. De toda forma, quando a manipulação ocorre nos números (dentro dos limites das normas e leis), a tendência é reversão natural das estimativas,..

Então, num fluxo de cx projetado, isso tende a desaparecer ou voltar aos patamares anteriores. Cabe a cada um ajustar/calibrar seus modelos ao avaliar uma empresa aberta ou fechada. #Valuation #Avaliaçãodeempresas #Contabilidade

Um spoiler de um slide do vídeo que gravarei para uma palestra no Congresso Pensar Contabilidade. O limite da discricionariedade #contábil e da #fraude pode ser tênue em alguns casos. No extremo esquerdo, o excesso de conservadorismo na #contabilidade subavalia ativos/PL, logo..

no caso das Cias Abertas algumas poderão apresentar maior índice market-to-book (avaliar cada caso). No outro extremo em azul, a contabilidade agressiva pode sugerir que a empresa está "bombando" com lucros excelentes, mas que nem sempre são sustentáveis. Lembrando também que...

nem todo investidor gosta de lucros oscilando bastante. No centro, temos a neutralidade contábil, onde os julgamentos e escolhas contábeis representariam o funcionamento real dos negócios, mas nem sempre é possível ser 100% neutro. No extremo em vermelho é onde o limite dos...

Valuation: mensuração e análise da taxa de crescimento. Junto com o custo médio ponderado de capital (WACC), a taxa de crescimento na perpetuidade influenciará de forma significativa o valor do ativo.

Isso porque, na medida em que diminuímos a taxa que desconta o valor futuro (WACC – g), o valor presente tende a aumentar. Por outro lado, quando essa taxa aumenta, o valor presente do ativo irá diminuir.

Podemos fazer a seguinte reflexão: Será que é sustentável, na perpetuidade, um crescimento de 7% a.a.? Isso é o equivalente ao PIB Chinês!

Sobre mestrado (md) e doutorado (doc) p/ quem tem curiosidades ou interesse no BR ou exterior. Vou comentar mais focado na área de contabilidade, mas podem existir situações semelhantes em outras. Meu ponto de vista. 1) no BR, por causa de regras, o MD tende a ser muito focado...

em formar pesquisadores. Os PPGs de #contabilidade preparam muito bem os egressos, percebi nas minhas visitas fora que se equiparam aos alunos do 2o e, em alguns casos, ao 3o ano do DOC nos USA, mas depois do 3o ano a curva de evolução é grande. O MD (USA), em geral, não precisa

defender dissertação. O foco dos professores-pesquisadores é formar pesquisadores de alta qualidade. 2) Prazo, MD tem muito mais pressão que o doutorado. Prazo é curto e exige escrever dissertação, publicar artigo em congresso ou revista etc. Quando o egresso chega ao DOC acha..

Quem está começando a estudar #contabilidade e #mercadofinanceiro já sabe que a comunicação financeira das Cias abertas e demais é, em grande parte, via Demonstrações (DFs ou DCs). Depois de dominar os fundamentos/ indicadores sugiro investirem tempo em entender os incentivos...

A qualidade dos números reportados e a liquidez dos papeis permitem entendermos se o mercado "percebe" ou "valida" as infos divulgadas ou se nem reage a elas. Isso tb tem a ver com os incentivos p/ gestores informarem melhor (ou não) os acionistas. Aí começa a relação entre...

Agency theory e contabilidade. Os padrões contábeis, em geral, dão uma "certa" flexibilidade no processo contábil, mas isso não isenta de consistência e responsabilidade pelas escolhas tomadas pelos gestores, tudo bem fundamentado e atestado pelos órgãos da governança e auditoria

Vc investidor que se baseia em #Fundamentos, investiria em uma empresa sem antes fazer um "passeio" em suas demonstrações contábeis?

Eu não. Nesse sentido, por que investir em um #Fundodeinvestimento sem atentar também para a sua contabilidade?

Pensando nisso, publicamos hoje no TC School texto que trata da contabilidade dos #Fundosdeinvestimentos em ações, para te ajudar a entender como o fundo aplica os recursos dos cotistas.

Recebi alguns pedidos p/ colocar os sumários dos livros aqui porque não estão mais disponíveis no site da editora.

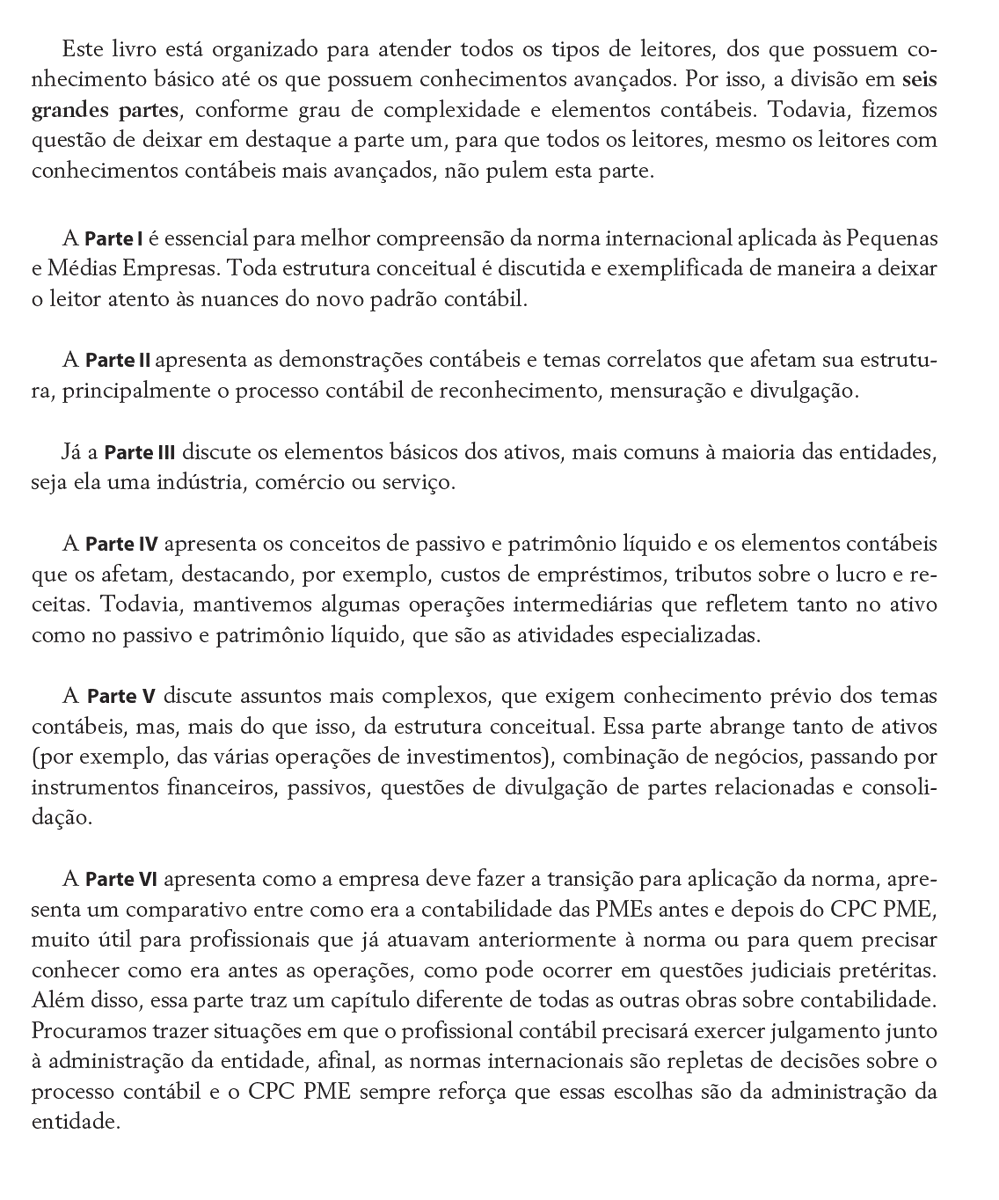

Contabilidade das Pequenas e Médias Empresas

Buscamos explicar bem didaticamente a norma IFRS for SMEs (ou CPC PME). O livro foi baseado na 1a versão da norma.

Contabilidade das Pequenas e Médias Empresas

Buscamos explicar bem didaticamente a norma IFRS for SMEs (ou CPC PME). O livro foi baseado na 1a versão da norma.

Estrutura do Livro e Link do livro: grupogen.com.br/contabilidade-…

#Contabilidade #CPCPME #IFRSforSME #PMEs

#Contabilidade #CPCPME #IFRSforSME #PMEs

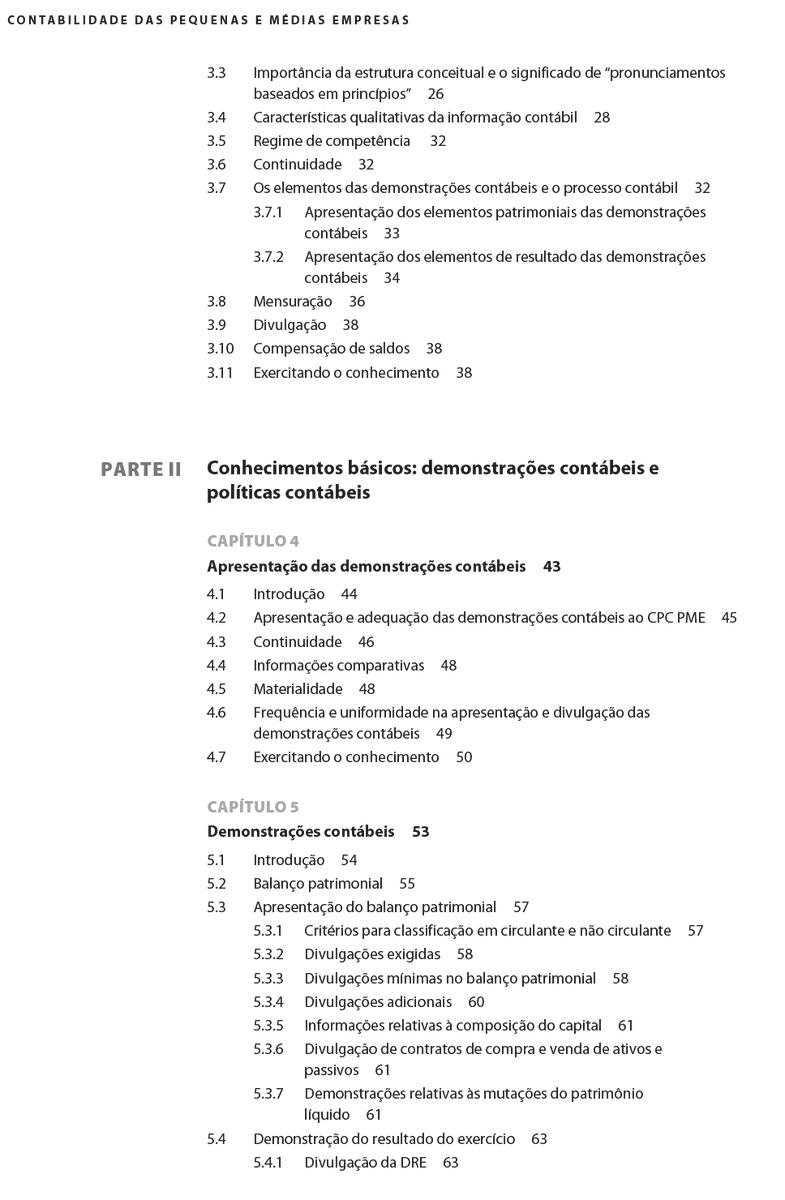

Sumário

O excesso de informações irrelevantes nas notas explicativas pode comprometer a relevância da informação contábil. #contabilidade #finanças #notasexplicativas

Nesse sentido, analisamos se a adoção da OCPC 07 melhorou a legibilidade das demonstrações de empresas financeiras.

Link do paper: natal.uern.br/periodicos/ind…

Análise Setorial, Dados Contábeis Agregados e Desempenho para avaliação de Empresas.

Alguns estudos nas áreas de contabilidade e de estratégia discutem como a informação contábil pode contribuir para capturar a estratégia empresarial (Palepu et al., 2004; Soliman, 2008). ...

Alguns estudos nas áreas de contabilidade e de estratégia discutem como a informação contábil pode contribuir para capturar a estratégia empresarial (Palepu et al., 2004; Soliman, 2008). ...

Algumas evidências sugerem que a decomposição do ROE (retorno sobre o patrimônio líquido, também chamado de análise DuPont) deveria refletir a estratégia da firma (liderança em custo ou diferenciação conforme Porter, 2008). #contabilidade #estrategia #valuation ...

Também temos uma literatura recente surgindo chamada de macro accounting (contabilidade agregada), mas sem relação direta com contabilidade nacional (cálculo do PIB, por exemplo). Todavia, essa literatura pode ser muito útil para gestores públicos, analistas e reguladores. ...

No artigo "Revolução tecnológica no mundo dos negócios e algumas oportunidades e desafios na área contábil" busquei abordar como o mercado e a academia podem se aproximar mais e como a inovação disruptiva afeta empresários, executivos e investidores. Link: bit.ly/38c29Qb

Também tento exemplificar por meio de alguns indicadores de mercado e de governança corporativa como não atrapalhar a criatividade/inovação nas organizações. Não foi fácil colocar tantas ideias e mudanças em tão pouco espaço. O artigo não econometria, apenas debate de ideias.

Precisamos usar a inovação disruptiva a nosso favor ao invés de lutar contra a maré. Muita coisa mudando rapidamente. #Inovação #Disrupção #disruption #Innovation #Tecnologia #negocios2020 #Contabilidade #Auditoria #Mercado #MercadoFinanceiro #SomosContábeis #Ciência #Governança

As alavancas de controle (ou levers of control) foram desenvolvidas numa perspectiva integrada entre diversos pontos de atenção que os executivos precisam monitorar. Esse modelo foi desenvolvido pelo prof. Simons da HBS. É um modelo bem interessante, pois une ...

os construtos teóricos de vários estudos e suas ferramentas para aumentar a efetividade da estratégia empresarial. O autor não deixa de lado implicações da importância dos controles internos no processo de geração das informações contábeis-financeiras... #contabilidade #gestão

... Se as infos geradas não tiverem qualidade, como os KPIs ou scorecards ajudariam a melhorar as decisões? O próprio desempenho medido poderia estar "furado". Então, ele coloca em cada alavanca o que se deve prestar atenção, integrando código de ética/conduta com a inspiração...

Acabei de achar no youtube uma palestra minha no 20⁰ CBC de 2016 para pesquisadores (e os mais novos) melhorarem suas pesquisas. #CFC #SomosContábeis #Contabilidade #PesquisaCientífica #Ciência

Link:

Imaginem o frio na barriga falar p/ o Brasil inteiro.

Link:

Imaginem o frio na barriga falar p/ o Brasil inteiro.

Descrição:

Discussão de como desenvolver pesquisas mais robustas; refletir sobre o problema de pesquisa; sugerir metodologias a serem aplicadas conforme o problema de pesquisa e; como desenvolver o referencial teórico e analisar resultados.

Discussão de como desenvolver pesquisas mais robustas; refletir sobre o problema de pesquisa; sugerir metodologias a serem aplicadas conforme o problema de pesquisa e; como desenvolver o referencial teórico e analisar resultados.

Também são apresentadas aos participantes reflexões críticas com base em avaliações dos pareceres dos avaliadores proporcionando subsídios sobre a estrutura dos artigos antes de sua submissão.

As falhas são minhas.

As falhas são minhas.

Pessoal, consegui com a Editora um cupom de desconto exclusivo para vocês! Utilize o cupom JE25 no site do Grupo GEN (bit.ly/Livros-Jose-El…) e adquira meus livros com 25% de desconto! #Contabilidade #Empresas #Negocios #Negócios

Aproveitem e compartilhem c/ os contatos!

Abs!

Aproveitem e compartilhem c/ os contatos!

Abs!

É interessante e importante ver no #MercadoFinanceiro a busca de #investidores por conhecer mais sobre #contabilidade. Na verdade, a contabilidade em sua verdadeira utilidade p/ tomada de decisão ou como âncora para projeções. Ao mesmo tempo, ela ainda é vista como algo...

chato (boring mesmo), por aqueles (e até por mim em alguns momentos) que a enxergam exclusivamente como algo p/ atender o Fisco, o #DARF do final de cada mês. Em parte, mea-culpa nossa enquanto profissionais que absorvemos essa função pela proximidade da geração desses números...

.. para o fisco e acabamos engolidos pelas regras tributárias, deixando de gerar números mais úteis aos empresários p/ melhor tomada de decisão dos seus negócios. Agora, ao mesmo tempo é engraçado ver alguns amigos empresários q tb são investidores se preocupando c/ os números...

Em 2014 escrevi um artigo p/ ajudar alunos de graduação e pós-graduação a melhorar os estudos antes de submeterem aos periódicos: Como aumentar a probabilidade de aprovação de artigos em periódicos? Análise dos pareceres de avaliadores da Revista Brasileira de #contabilidade ..

Os leitores/autores/pesquisadores podem aproveitar as dicas que levantei dos pareceres dos avaliadores, reduzindo risco de rejeição do manuscrito, porque se espera um aumento da qualidade do mesmo. São vários pontos que precisam de atenção por parte dos #autores, me incluo nessa.

Aspectos sobre a #metodologia , análise de resultados, revisão de literatura e principalmente: estabelecer objetivamente o problema de pesquisa. #pesquisa #ciências #Ciencia

Aqui está a entrevista:

contabilidadenatv.com.br/2014/05/artigo…

Aqui está a entrevista:

contabilidadenatv.com.br/2014/05/artigo…

Quando eu avalio uma empresa ou ensino contabilidade, busco me desprender de leis e regras num 1o momento. Apenas olho os números e tento entender as escolhas contábeis P. ex., se vc olhar apenas um indicador, vc pode perder muita info útil e incorrer em erros básicos. 1/n

Suponha uma cia c/ ROE de 20% é bem interessante, principalmente, sr vc olhar só o indicador contábil. A questão que fica é: o que está por trás do LL e do PL? Despesas e estrutura de custos mudaram? Políticas contábeis de depreciação mudaram? Teve aporte/redução cap. dos sócios?

Novamente, desconsiderando regras e leis p/ entendermos a mecânica das decisões empresariais. Suponha que a Cia fechando a prévia das Demonstrações Contábeis achou que o ROE estava baixo ou, após algum tempo de reunião, chega uma informação que a provisão (PCLD) foi exagerada,...

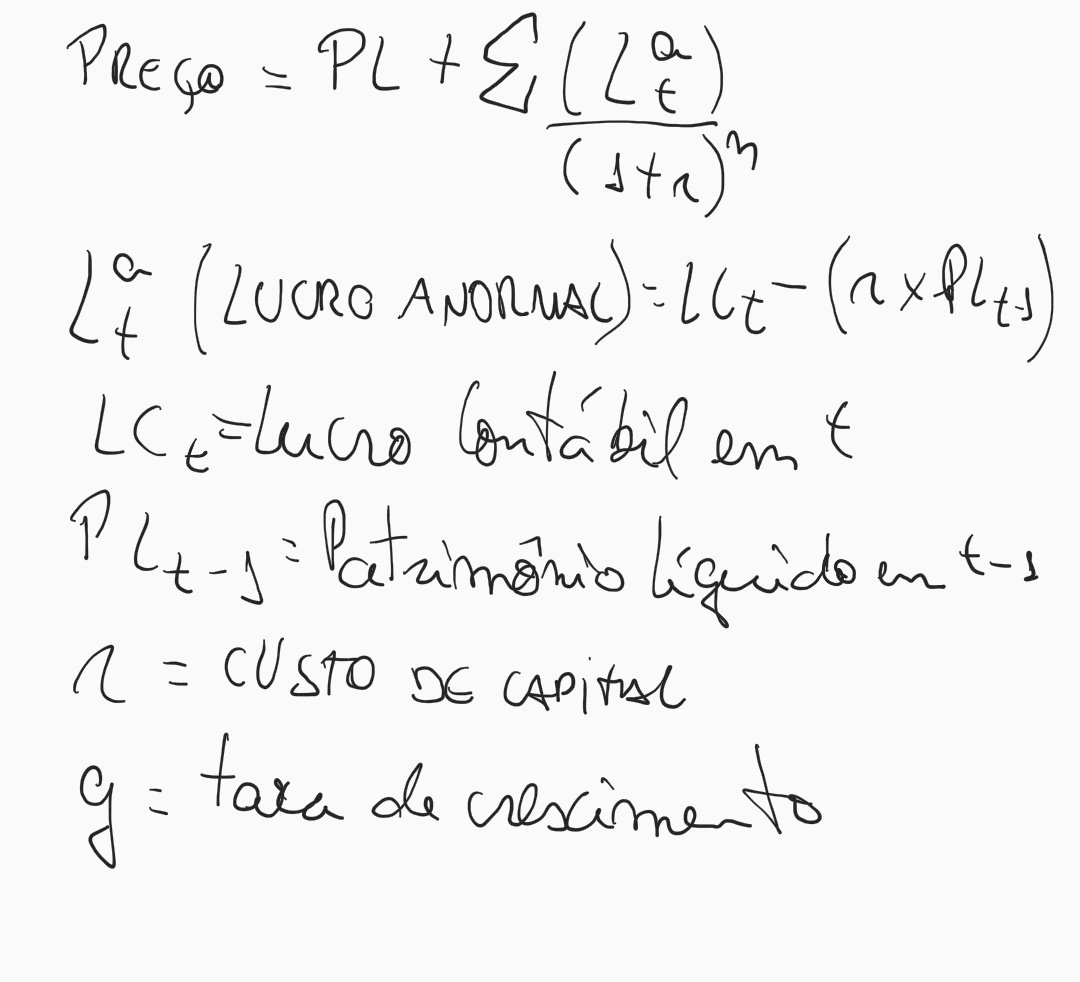

Como alguns números contábeis podem dizer muita coisa (ou alguma) do valor da empresa (Value of the firm = Equity value + Value of net debt)? Muita coisa, principalmente intangíveis não separáveis, que ficam de fora do balanço, mas transitam pela DRE. (+) #contabilidade

Vou usar o modelo de lucros residuais (ou anormais) p/ justificar o preço (não o valor) da LAME3 (@marcosaravalle tentei checar conf. seu twitt desses dias sobre ela) p/ fins didáticos, apenas para termos uma noção muito básica do preço dela. Espero que ajude. Modelo básico: (+)

O balanço fica defasado por causa do padrão contábil (GAAP) que evita incorporar "otimismo", forçando o conservadorismo nas avaliações de ativos. Então, as baixas vão p/ resultado, subavaliando o patrimônio e aumentando a distância entre o vlr contábil e o vlr de mercado. (+)

Já aconteceu isso com vocês? Você em t0 avalia uma empresa e no final (t1) não bate! Isso ocorre na maioria das vezes. Alguns fatores podem explicar isso: i) mercado realizou ganhos; ii) algum evento externo; iii) resultados de estatísticas oficiais (PIB, Inflação..); iv)...

...iv) manipulação/ajustes contábeis que reduziram lucros p/ abaixo do esperado (um dos pontos que mais gosto de analisar); v) mudança na governança (diretoria ou conselheiros de administração, fiscal ou comitê de auditoria); vi) conflitos entre controladores e minoritários;...

...vii) companhia resolve parar de publicar o guidance; viii) reformas equivocadas do governo; ix) piora do disclosure; x) twitt de Presidentes; xi) a lista não tem fim... Só alguns pontos para não ficarem decepcionados(as) com seus #valuations #valuation #contabilidade

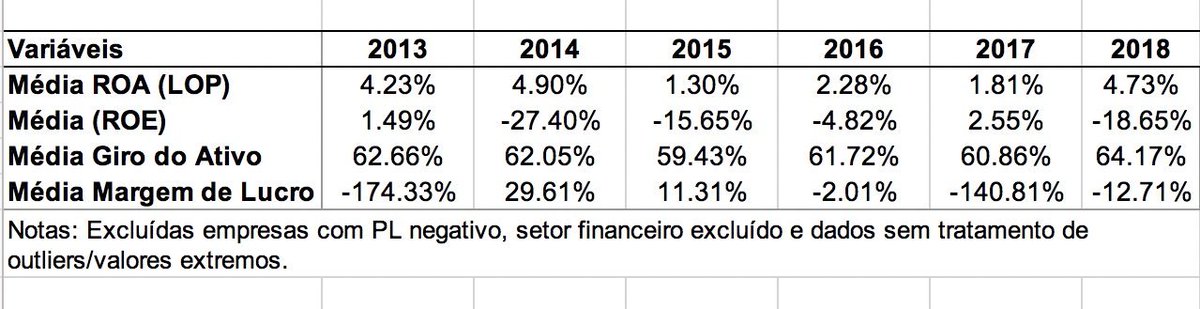

Os fundamentos agregados das cias abertas refletem as condições macro? Essas séries históricas dos valores médios dos #indicadores contábeis ajudam a enxergar um pouco os efeitos da desaceleração econômica do país. Os dados mostram que foi um período de aperto nas #empresas .

Observem como o ROA (Rentabilidade sobre o Ativo) cai entre 2015-2017 e o ROE (Rentabilidade sobre o PL) também acompanha. Em 2018, o impacto no ROE geral pode ter sido efeito do IFRS16.

Notem que as empresas, em geral, apertaram as margens para "sobreviverem" durante a crise.

Notem que as empresas, em geral, apertaram as margens para "sobreviverem" durante a crise.

Os dados são meramente ilustrativos para fins didáticos. #Fundamentos #AnáliseFundamentalista #AggregateAccounting #contabilidade #Negocios #finanças #financas #mercado #Análise #Linguagemdosnegócios

Se essa proposta passar, vamos retroagir algumas décadas no ambiente empresarial e da #Contabilidade #IFRS no #Brasil e perder empresas, investidores e operações estrangeiros. Só um alerta Presidente @jairbolsonaro e senhores @MarcosCintra @MinEconomia mobile.valor.com.br/brasil/6412173…?

Temos q avançar e se ajustar. Não retroagir fixados a regras fiscais e Leis antigas ou repassar custos de conformidade às empresas. Se for mudar algo, q seja via Legislativo. Essa incerteza e instabilidade jurídica dificultam as coisas no BR. Em breve desenho p/ ficar mais claro.

Aproveitando o alerta @cfcbsb . E parabenizar @FTorresVInveste pela notícia!

1/n A terminologia "public companies" nos USA/UK significa empresas com dispersão do capital negociado pelo público. Diferente do sentido de "empresa pública" no Brasil (state-owned company ou empresa estatal). #mercado #mercadofinanceiro

O sentido do que é público exige forte prestação de contas, por isso a orientação do mercado também muda (market-oriented) e a ênfase em padrões de contabilidade robustos e demonstrações financeiras de qualidade supeior também, mas ...

#contabilidade

#contabilidade

... mas isso não é sinônimo de perfeição no mercado (fraudes também ocorrem por lá). No modelo bank-oriented (BR, Alemanha...), a info contábil não é prioridade (já mudou muito com o IFRS) porque os principais players têm acesso a infos por canais privados, ...

1/n Depois de perder a conexão, vc aproveita e posta uma constatação da palestra na #xviiccrs. O tema era Revolução tecnológica na #contabilidade e #auditoria . No meio da palestra, vc pergunta p/ o público de 200 pessoas sentadas e mais algumas em pé a foto da direita superior.

Quem investe em renda fixa (tesouro)? Umas 20 e pouco congressistas levantam a mão. Aí vem a 2a pergunta: quem aqui investe em ações, muito menos mãos levantadas. Aí vc mostra o volume de operações feito por robôs e as mudanças no mercado norte-americano.

Na sequência, o flash crash p/ mostrar brevemente que preço não é fundamento e deixa a mensagem no ar, num ambiente de juros caindo e um pouco de inflação, a importância de diversificar e saber investir. Aproveito p/ agradecer a oportunidade, evento realmente impressionante CRCRS

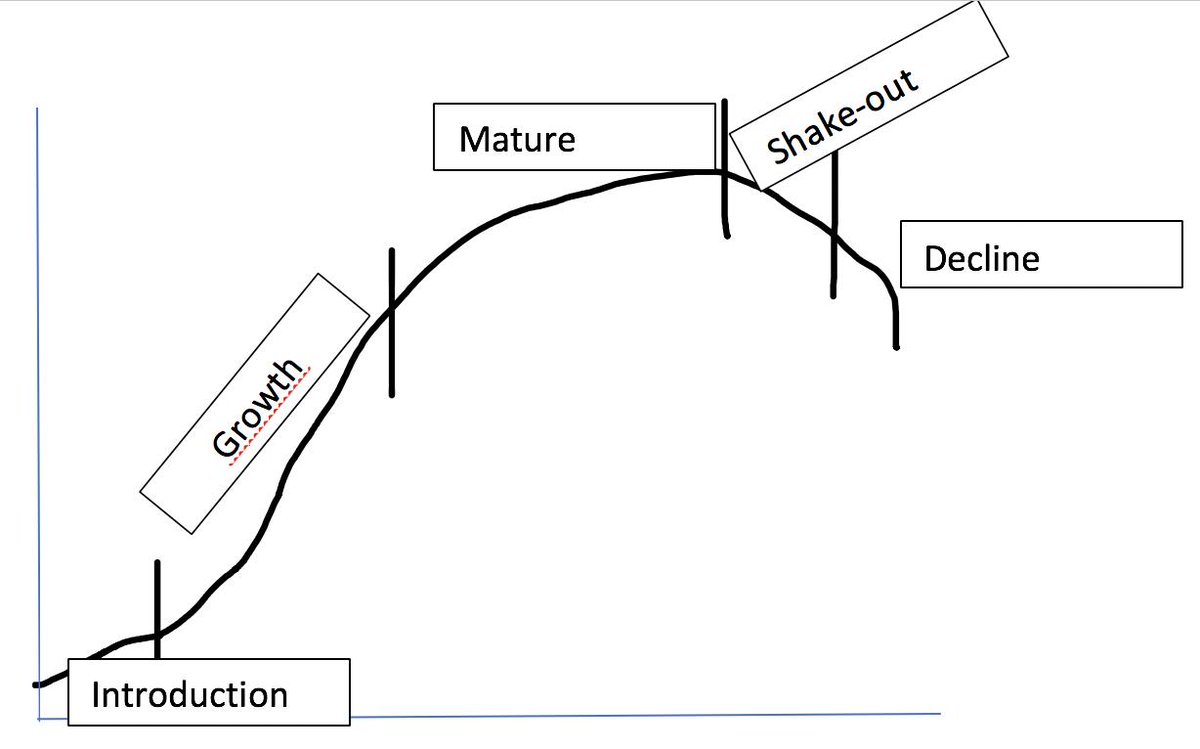

1/n Vamos falar de #fundamentos das #empresas nos #investimentos? Já pensou em como o #ciclodevida da empresa que você investe pode afetar sua tese de investimentos? Mais do q isso, como sua carteria pode estar sob o efeito dos ciclos?

Depois cada um faz o teste na sua carteira.

Depois cada um faz o teste na sua carteira.

Sempre estudamos que o ciclo de vida ocorre ao longo do tempo, logo empresas nascem, crescem, estabilizam e morrem. Nem sempre é assim. Anos atrás (muitos) pesquisadores vêm propondo que o ciclo de vida é orgânico, q as empresas podem ir e vir entre os estágios de #ciclo de vida.

Existem várias metodologias desenvolvidas nas pesquisas científicas, mas essa vem se destacando, pela combinação dos fluxos de caixa das empresas (paper da Victoria Dickinson de 2011 e alguns livros). Por favor, não fique "cego" com o método, é uma metodologia e pode ter falhas.

1/n O que é #covenant? É uma #cláusula contratual q estabelece critérios/ #indicadores q a #companhia precisa respeitar. Caso um covenant seja quebrado, a empresa tem q arcar c/ as consequências contratuais. São comuns em vários contratos, mas mais vistos em contratos de dívida..

... alguns exemplos: dívida/ebitda, rentabilidade, dívida/ativo, despesa financeira/dívida ou ebitda etc. Cada covenant é inserido para monitorar melhor as atividades dos gestores. Em geral, eles reduzem o comportamento oportunista impondo limites. Alguma vezes são renegociados..

... ou podem ser revistos quando algo fora do comum ocorre nas atividades empresariais. Quando o ocorre isso, a credibilidade da #empresa cai e em muitos casos ela pode estar a caminho da recuperação judicial ou algum evento forte externo (crise, por exemplo) ou alguma nova lei..